Bliv kontaktet af RareWine Invest

Udfyld formularen, så kontakter vi dig hurtigst muligt - ganske uforpligtende naturligvis.

Markedsanalyser - Champagne - 24. november 2022

Champagne står overfor en vanskelig opgave med at forsyne fremtidens vinmarkeder med de perlende dråber.

Er du blandt vores trofaste læsere eller har været investor hos os i en årrække, er vores fokus på champagne som kategori ikke nyt for dig. Og de senere år har det bestemt ikke været kedeligt at være eksponeret mod de perlende dråber, mens vi har kunne glæde os over at se vores forudsigelser udspille sig i den virkelige verden.

Se bl.a. vores tidligere markedsanalyser her.

Året er knap gået på held, men allerede nu tør vi godt sige, at 2022 har været endnu et stærkt år for Champagne med imponerende vækstrater, som mange investorer kan glæde sig over, grundet vores store fokus på netop denne kategori.

Da alle for 10 og 15 år siden råbte på Bordeaux, kiggede vi mod Bourgogne, og mens resten af vinverden for alvor fik øjnene op for Bourgogne, begyndte vi at kigge endnu mere på Champagne på grund af, hvad vi så som et stort potentiale og uudnyttede markeder.

Men hvordan ser fremtiden egentlig ud for champagne? Hvad med kineserne? Det fremtidige udbud? Produktionen? Priserne? Det har vi taget et kig på herunder.

De senere års stærke champagneperformance skyldes til dels nogle tumultariske år for champagneproducenterne. Dels har Covid skabt ballade, men flere elementer har været med til at bringe champagnemarkedet til, hvor det er i dag. Eksempelvis berettede vi i sommeren 2020 om, at stigende omkostninger ville kunne drive prisen på champagne i vejret, da prisen på selve produktet ingenlunde har fulgt stigningen i produktionsomkostningerne. Samtidig bragte Covid-epidemien forsyningsvanskeligheder med sig og mangel på noget så basalt som emballage gjorde det vanskeligt for producenterne at mætte efterspørgslen, hvilket medførte tomme lagre hos de store distributører.

Covid lukkede som bekendt verden og ”on-trade”-salget af Champagne gik i sagens natur i stå, da restauranter, natklubber og barer lukkede ned. Ifølge Champagnekomiteen faldt efterspørgslen målt på volumen på champagne med hele 18 % i 2020.

Udviklingen vendte dog i 2021. Forbrugeren kunne ikke bruge penge på eksempelvis rejser og restaurantbesøg, statslige hjælpepakker stimulerede økonomien, og salget af luksuriøse goder til at forsøde tilværelsen i Corona-verdenen eksploderede. Antallet af solgte flasker steg i 2021 til 322 millioner, hvilket er en stigning på 32 % sammenlignet med 2020, hvor eksporten satte ny rekord med hele 180 millioner flasker sendt over Frankrigs grænser – og dette i et år, der vel at mærke var delvist plaget af nedlukninger.

Der rapporteres om et øget salg målt på volumen på +13,8 % i første halvdel af 2022 sammenlignet med samme periode 2021, men om et par måneder får vi svaret på, hvordan det faktisk er gået med champagnesalget i 2022. Men med de tidlige meldinger at dømme på efterspørgslen og prisstigningerne på det sekundære marked, tyder det på, at champagnekomiteen vil berette om endnu en rekord.

Champagnekomiteen berettede, at Champagne i 2021 omsatte for € 5,5 milliarder.

Prisstigningerne på champagne de senere år er, ikke overraskende, drevet af udbud og efterspørgsel. Efterspørgslen var, som beskrevet ovenfor, først lav og efterfølgende enorm. Oven i dette har det tilladte høstudbytte i Champagne fra og med årgang 2013 til og med årgang 20211 ligget under det gennemsnitlige tilladte udbytte mellem årgang 2007 og 2022. Det betyder, at man oveni stor efterspørgsel i årevis har haft lavere høstudbytte og dermed lavere lagerbeholdning.

Eksempelvis var det tilladte høstudbytte i årgang 2020 hele 23,6 % lavere end gennemsnittet siden 2007, hvilket bl.a. kraftigt har påvirket champagnehusenes evne til hastigt at få presset non-vintage (NV) champagne på markedet. Kravene til produkt og lagring er lempelige for non-vintage champagne. Derfor vil man under normale omstændigheder hurtigt kunne få NV-champagne på markedet til at imødekomme dele af efterspørgslen.

I årgang 2022 blev det tilladte høstudbytte fastsat til 12.000 kg/ha hvilket er det højeste siden årgang 2008 (12.400 kg/ha) og svarer til +14,6 % sammenlignet med gennemsnittet siden 2007.

Men hvad betyder dette for fremtidige champagneinvesteringer? Årgangschampagne skal som bekendt mindst ligge tre år på gær, mens de store cuvéer ofte ligger 8-10 år og nogle gange endnu længere. Med andre ord er der lang tid til at denne øgede produktion vil resultere i øgede mængder på markedet sammenlignet med nu.

En konsekvens af denne udvikling er blevet særdeles konkret og aktuel hos Moët Hennessy, hvor CEO Phillippe Schau tidligere på måneden i et interview til Bloomberg fortalte, at Moët er ved at løbe tør for champagne og i øvrigt, at 2022 bliver et ”fantastisk” år for champagnesalget.

Apokalypsen er næppe nært forestående, og mon ikke Moët stadig kan finde en kasse champagne eller to på lagrene. Men budskabet og tallene er ikke til at tage fejl af, og der findes ikke en hurtig og effektiv løsning på forsyningsproblemet. 14,3 % øget udbytte i 2022 lyder måske af en del, men selv hvis den ekstra del kunne komme på markedet i morgen, ville det blot være en dråbe i havet. Samtidig kan udbyttet heller ikke hæves ubegrænset. Sker dette, vil det få konsekvenser for kvaliteten og man vil udvande det eksklusive brand, som Champagne nu engang er.

Trods champagnekomiteen synes at tage konsekvensen af udviklingen, er Champagne en supertanker, der ikke lige vendes over natten

1: med undtagelse af årgang 2018 der lå 3,1 % over gennemsnittet.

Med både geopolitisk og økonomisk turbulens på verdensmarkerne kan investering i luksusprodukter virke kontrært. For hvis krisen kradser, økonomien går i stå, og folk bliver fattigere, så er der vel ingen til at købe (og for vin og spiritus, konsumere) luksusprodukter og dermed medvirke til at øge priserne? Men er det i virkeligheden sådan det forholder sig?

Ifølge Milton Pedraza, CEO for Luxury Institute (en virksomhed med speciale i markedsanalyse) er luksusbrands ofte isoleret fra økonomisk nedgang1. Her gælder Pareto-princippet, også kaldet 80/20-reglen, også, og Pedraza vurderer luksusvirksomheder vil mærke økonomisk nedgang, da 80 % af deres kunder er ”nearly affluent”, eller delvist velhavende, men at denne gruppe står for den mindste del af omsætningen. Tværtimod hænger den største del af disse virksomheders omsætning på ca. 20 % af kunderne – de ”meget rige” og ”ultra rige”, hvilke er to grupper, der er særdeles kriseresistente. Derfor rammer kriser og økonomisk nedtur sjældent luksusvirksomhederne lige så hårdt, som andre aktører. Eksempelvis kræves det ikke meget søgen i internationale medier for at finde, at lavpriskæder som Walmart, Gap og Target rapporterer om faldende salg. I modsætning til dette rapporterede eksempelvis LVMH om organisk vækst i omsætningen på +21 % i første halvår af 2022 sammenlignet med året før1, mens Hermes International (en anden luksus-mastodont) i oktober2 kunne rapportere om en vækst på 24 %, sammenlignet med 2021, hvilket i forvejen var et stærkt år.

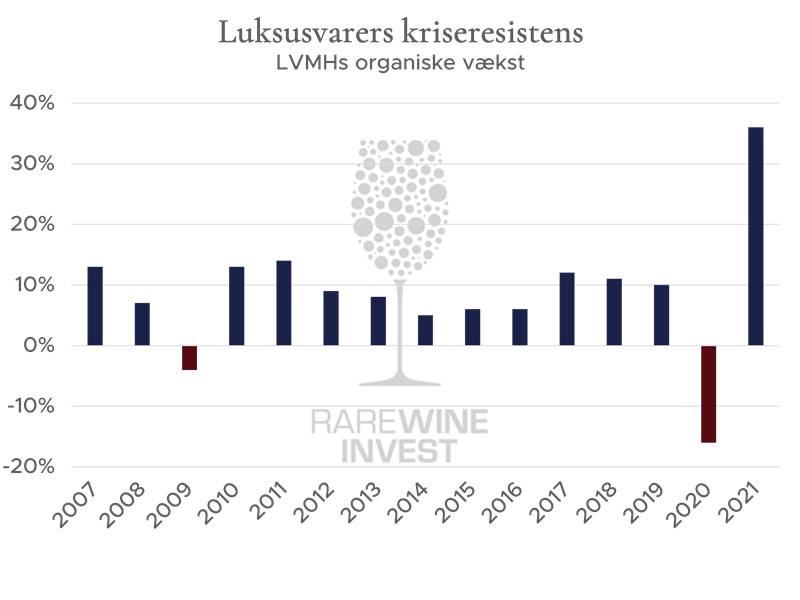

Et godt billede på ovenstående får man, hvis man tager et kig på den organiske år-til-år vækst hos LVMH, der med længder er luksuskategoriens markedsleder:

Kilde: Bloomberg, LVMH Annual Reports

De allermest købestærke er resistente, men ikke immune overfor økonomisk nedtur, og således heller ikke LVMH. Men når dette er sagt, synes kriserne ikke at ramme hårdt. Finanskrisen gav en minusvækst på beskedne 4 %, og LVMH kom stærkt igen allerede året efter. Corona-krisen ramte dog LVMH-gruppen hårdere, hvilket blandt andet kan tilskrives nedlukning, der isoleret set reducerede gruppens salg af vin og spiritus med 15 %3. Men sikke et rebound.

Samtidig er det relevant at kigge på, hvilke udfordringer markederne står overfor. Hvad angår økonomien i den vestlige verden er inflation den helt store overskrift. I USA er den drevet af efterspørgsel og en beskæftigelse, der ikke lige sådan rystes. I Europa er den dybest set drevet af energikrise og problemfyldt naboskab mod øst. Spørgsmålet er blot, om salget af luksusvarer bliver hårdt ramt, hvis vi står overfor økonomisk nedtur. Ovenstående tyder ikke just på det.

3: https://www.lvmh.com/investors/profile/financial-indicators/#groupe

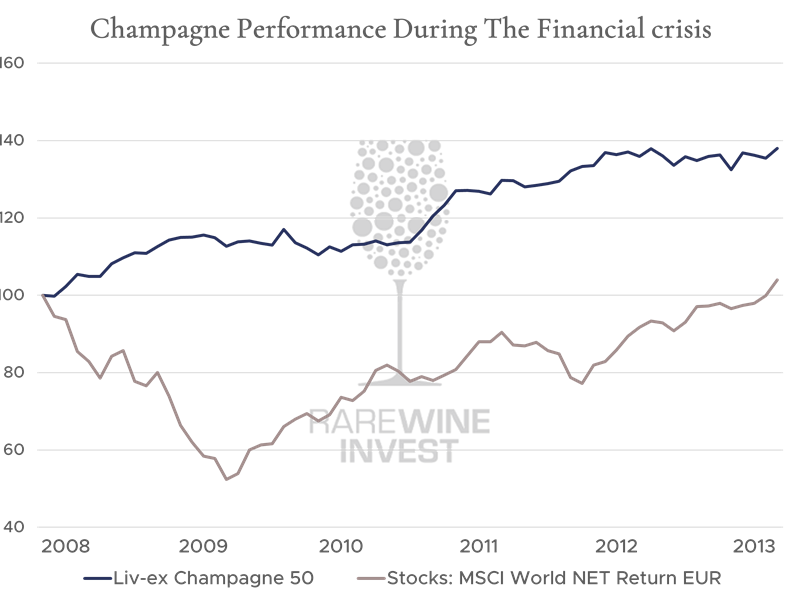

I forlængelse af ovenstående, er det ligeledes relevant at tage et kig på, hvordan champagnepriserne specifikt udviklede sig under Finanskrisen. Priserne på champagne og dermed efterspørgslen var under Finanskrisen stigende, hvilket således understøtter tesen om, at forbrugerne af luksusprodukter ikke påvirkes i samme grad af krise, som den almene forbruger.

Under Finanskrisen klarede Liv-ex indekset Champagne 50, der er den bredeste måde at tracke Champagnes performance i et historisk perspektiv på, sig forrygende. Mens aktiemarkedet fra november 2007 frem mod april 2009 næsten blev halveret1 og først opnåede full recovery i foråret 2013, steg Champagne 50 i samme periode med 38,0 %.

1:Baseret på MSCI World, NET Return, EUR

I ovenstående perspektiv, er der ingen tvivl om, at efterspørgslen på champagne er enorm. Men kineserne kan sætte endnu mere pres på efterspørgslen. Kina er et enormt uudnyttet marked, der har det med at kigge mod vesten og stræbe efter vestlig livsstil og luksus. Først blev Bordeaux det hotte, Bourgogne har nu vundet enorm popularitet, og mon ikke Champagne kan blive stort, ligesom vi ser det i Vesten?

Forudsætningen er til stede, men hvad, der er endnu mere interessant, er forventningerne til væksten af Kinas vinmarked. Ifølge analyse- og konsulentvirksomheden GlobalData vil markedet for vin i Kina næsten fordobles frem mod 2026. I analysens forecast, vil markedet vokse fra $ 42 milliarder dollars i 2021 til $ 72,2 milliarder i 2026, hvilket vil svare til en gennemsnitlig årlig vækst på 11,5 %. Det forudses, at væksten vil blive ført an af ”still wine” (almindelig vin uden brus), mens kategorien for mousserende vin anslås at vokse med 11,3 % i gennemsnit om året frem mod 2026.

Væksten forventes drevet af Kinas millennials og Gen Z1, da disse opnår stadig større købekræft og tegner fremtidens vindrikkere.

Champagne hører til i luksus-segmentet, og luksus er bestemt ikke fremmed for kineserne. Ifølge det amerikanske konsulenthus Bain & Company brugte de kinesiske forbrugere mere end $ 73,6 milliarder på luksusprodukter i 2021, hvilket er 36 % mere end i 2020. Ydermere anslås det, at Kina i 2025 vil være verdens største marked for netop luksusprodukter.

Ifølge Union des Maisons de Champagne2 var Kina blot det 14. største eksportmarked for Champagne i 2021, 93,8 % mindre end USA, der rapporteres som det største – og kun marginalt større end eksempelvis Danmark.

Ovenpå et par år med anormal prisudvikling i champagnekategorien, er det svært at forestille sig, at samme udvikling fortsætter. Alligevel synes efterspørgslen i Vesten på ingen måde at aftage, mens forsyningsproblemerne på ingen måde kan løses på den korte bane.

Brancheorganisationerne for Champagne og producenterne synes at tage adskillige tiltag for at sikre fremtidig forsyning, men på den kortere bane, er det svært at se, hvordan udbuddet vil komme til at matche efterspørgslen. På den længere bane kan udbuddet øges, men fine wine-udviklingslande med særligt Kina i spidsen kan igen gøre det vanskeligt for producenterne at følge med. Sker dette, kan markedet kun respondere på én måde, og det er, som vi bl.a. har set det i de sidste par år; med stigende priser.

1: Millennials, eller Gen Y er den demografiske kohorte, der beskriver personer født fra de tidlige 1980’ere til tidlige 2000’ere. Gen Z, eller zoomers, kommer efter Gen Y og betegner dem, der er født sent i 1990’erne til de tidlige 2010’ere.

2: Også ofte refereret til som ”Grandes Marques”, en brancheorganisation alá Champagnekomiteen